Os aspectos técnicos da nova circular 3.978/20 do Bacen

Disponibilizado em 14/10/2020

Série: Os aspectos técnicos da nova circular 3.978/20 do Bacen

![]()

Quem participou do 2º Congresso dos Profissionais de Prevenção à Lavagem de Dinheiro teve a chance de assistir ao painel que detalhou os aspectos técnicos da circular 3.978/20, do Banco Central. A nova regra, que entrou em vigor em 1º de outubro, rege o cumprimento de obrigações de Prevenção à Lavagem de Dinheiro e Financiamento do Terrorismo pelas instituições autorizadas a funcionar pelo Bacen.

O painel foi conduzido por Gerson Romantini, Chefe de Subunidade do Departamento de Supervisão de Conduta do Bacen. Ele explicou que a construção da nova norma nasceu de um amplo e longo processo de discussão na Bacen e a sua consolidação é resultado de um trabalho coletivo de diversos setores da sociedade.

Romantini destacou que a nova norma está alinhada com as recomendações do Grupo de Ação Financeira Internacional (GAFI), que virá ao Brasil em 2021 para uma nova rodada de avaliação mútua. Ele relembrou o papel importante desempenhado pela Carta Circular nº 3.461, instituída em 2009 e atualizada em 2013, que permitiu ao Bacen receber a avaliação positiva do GAFI na última avaliação, realizada em 2010. Foi o primeiro passo para consolidar as regras e procedimentos a serem adotados ao combate dos crimes previstos na Lei 9.913

Com a nova regra em vigor, o IPLD detalhará a nova circular a partir das duas palestras realizada durante o congresso. Confira o primeiro artigo da série.

Abordagem Baseada em Risco e Avaliação Interna de Risco

Do ponto de vista técnico, a nova norma está alinhada a dois aspectos novos nas recomendações do GAFI. Na atualização das recomendações de 2012, o grupo deu especial destaque para a Abordagem Baseada em Risco (ABR), diferente das orientações anteriores.

A nova norma inclui os comandos para que as instituições supervisionadas adotem políticas, procedimentos e controles de PLD-FT de uma forma baseada no risco e não mais de uma maneira prescritiva. Não se deve tratar instituições diferentes da mesma forma.

O objetivo da ABR é tratar diferentemente os desiguais na medida de suas diferenças. Um dos pressupostos da ABR é que a instituição possa determinar o risco de cada produto, cada cliente e cada ponto de atendimento da sua estrutura possui para desenhar as suas políticas, procedimentos e controles.

Na nova norma:

O artigo X, capítulo IV, detalha como as instituições devem proceder para realizar a sua avaliação interna de risco.

Avaliação de Efetividade

Outro aspecto importante incorporado à nova norma - trazido da revisão das recomendações do GAFI de 2012 - diz respeito à Efetividade. Trata-se de um desafio bastante significativo não só ao país e ao Bacen, como órgão regulador e supervisor, mas inclusive para as instituições supervisionadas. Por esse conceito, elas devem assegurar que suas políticas, procedimentos e controles sejam efetivos.

Uma diretriz adotada na elaboração da nova norma foi o caráter didático, ou seja, dividido em capítulos para ser mais facilmente interpretado e aplicado pelas instituições financeiras supervisionadas. Procuramos também nessa nova norma uma maior precisão nos conceitos.

Um exemplo é o uso da expressão “beneficiário final”, que foi evitada por se referir a mais de um conceito. Na norma atual, o conceito já foi usado para se referir à destinatário final dos recursos transacionados ao longo de uma operação realizada pelo cliente. A nova norma traz, inclusive, alguns exemplos.

Na nova norma:

No Capítulo V, dos Procedimentos Destinados a Conhecer os Clientes,

a Seção VI trata sobre a Identificação e da Qualificação do Beneficiário Final

Pessoas Obrigadas

Com relação às pessoas obrigadas, outro exemplo de maior precisão técnica nos conceitos refere-se a definição do parente do PEP como PEP (pessoa exposta politicamente). Apesar de o parente receber o mesmo tratamento com base no risco, evitou-se essa classificação que desencadeia um efeito recursivo em que quase toda a população poderia ser enquadrada como PEP. Esse não é o objetivo do conceito.

No Capítulo V, dos Procedimentos Destinados a Conhecer os Clientes,

a Seção VII refere-se a Qualificação como Pessoa Exposta Politicamente

Governança de PLD/FT

Outro aspecto importante da nova norma refere-se ao papel da governança de PLD-FT na instituição. Há, agora, um maior estímulo para que a própria instituição seja capaz de identificar falhas e deficiências em suas políticas, procedimentos e controles e, uma vez identificados, a instituição é incentivada autonomamente a implementar as ações de correção e melhoria em um tempo adequado.

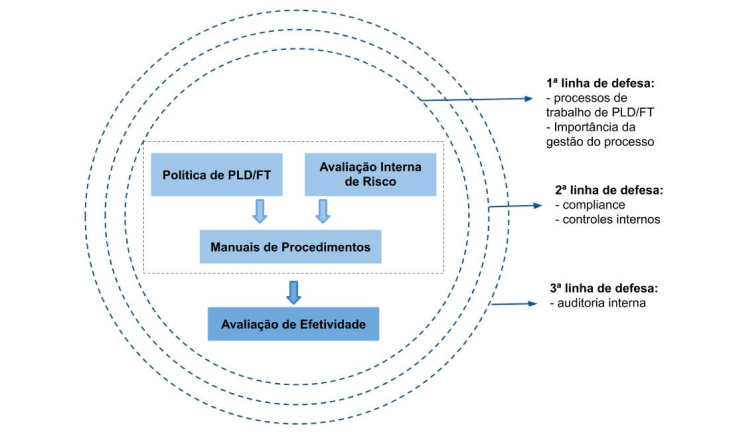

A nova norma também apresenta os documentos que irão reger o funcionamento dos processos de trabalho. O conceito de Política de PLD/FT, que já existia, foi atualizado, indicando que nesse documento devem constar diretrizes e princípios emanados pela alta administração. Isso não significa conter procedimentos. O "como fazer" vai estar em outro documento.

Ao lado da Política - e como base da Abordagem Baseada em Risco - está a Avaliação Interna de Risco. Trata-se de um diagnóstico dos riscos enfrentados pela instituição financeira. Com base nesse estudo, a instituição poderá documentar em, Manuais de Procedimentos, que estarão o "o que" "como" e "quando" fazer. O apetite de risco da instituição deverá estar indicado nesse documento. Esse conjunto de Política, AIR e Manuais precisa ser submetido a uma atividade, chamada de Avaliação de Efetividade, que também é um documento.

O processo de Governança deve ser o conceito de Linhas de Defesa, conforme indicado no documento abaixo:

Esses itens serão

Na nova norma:

Dois capítulos tratam sobre governança: Capítulo III, da Governança da Política de Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo, e no Capítulo XI, da Avaliação de Efetividade.

Os próximos artigos da série:

Artigo 2, contendo:

Sobre o universo dos Agentes Obrigados e a metodologia de supervisão

Sobre a Avaliação interna de risco (mais detalhes sobre a Avaliação de Efetividade)

Artigo 3, contendo:

Procedimentos de Conheça Seu Cliente (KYC)

Procedimento de Monitoramento, Seleção, Análise e Comunicação

Artigo 4, contendo:

Procedimento de Conheça Seu Funcionário (KYE), Conheça Seu Parceiro (KYP) e Conheça Seu Fornecedor (KYS)

Considerações finais sobre o Financiamento do Terrorismo e sobre as leis 13.260 e 13.810.